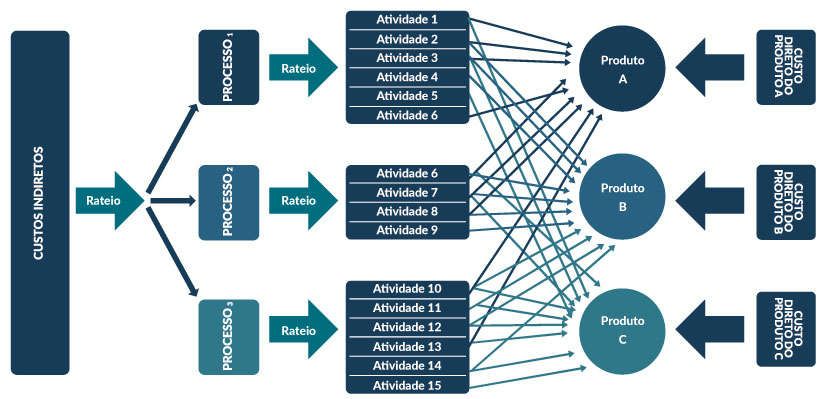

Custeio ABC (Activity Based Costing)

O Custeio ABC é uma importante ferramenta de gestão de custos, pois fornece informações gerenciais de qualidade superior aos métodos tradicionais. Sendo assim, o custeio ABC se caracteriza por obter as atividades empenhadas em cada fase de processo até o produto final.

Dessa forma, este procedimento permite analisar todos os recursos e suas decomposições, viabilizando a avaliação de índices de eficiência, produtividades, rendimento e custos de cada fase até o produto ou serviço final. Por isso, considera-se este o método o mais adequado de custeio, independente do segmento da empresa.

O Custeio ABC trabalha com conceitos, como recursos, atividades e objetos. Para se ter uma ideia qualitativa de qual o ganho com a implementação dessa metodologia, os recursos respondem à pergunta “O que foi usado no processo?”. Já as atividades, apoiam a entender “Como foi utilizar esses recursos?”. Por fim, os objetos definem “Para que foram usados os recursos?”.

Portanto, esse método de custeio se caracteriza pela composição de custear os recursos, os recursos custearem as atividades e as atividades os objetos.

A seguir o Modelo ajudará a entender como cada item se relaciona no custeio ABC.

Se quiser saber sobre as principais diferenças entre os principais métodos de custeio, acesse aqui.

Modelagem do Mapa de Custeio

O mapa de custeio é uma ferramenta utilizada como mapeamento da tomada de decisão. Pois, através deste mapa, todos os gastos da empresa (salários, despesas, manutenção, depreciações, etc.) são alocados em centros de custos e posteriormente, convertidos em tarifas ou preços unitário (R$/h, R$/km, R$/Peça, R$/MWh, etc..), essas tarifas serão alocados aos produtos ou serviços através de atividades.

No entanto, antes de modelar os centros de custos para seu negócio é preciso conhecer alguns conceitos.

O Centros de Custos (CC)

São os setores da empresa que tenham funções bem definidas.

Ex.: Oficina, Caldeira, Corte, Embalagem, Fermentação, Laboratórios, Financeiro, Gerencia, Qualidade, etc..

Podemos classificar os Centros de Custos em Auxiliares, Produtivos ou Administrativos.

- Auxiliares: São os setores que têm função de apoio aos demais setores.

Ex.: Oficinas, Caldeiras, Transporte, Geração de Energia, etc…

Os centros auxiliares são rateados aos produtivos, proporcionalmente à sua utilização, por exemplo, se um processo utiliza energia, esse absorve parte dos custos da geração de energia, através da quantidade de energia consumida em MWh.

- Administrativos: São os Centros de custos de apoio que executam atividades e tem caráter gerencial e administrativo.

Ex.: Administração, Controle industrial, Planejamento e Controle de Manutenção, Suprimentos.

Diferente dos Centros Auxiliares, os gastos Administrativos serão alocados diretamente para o Resultado.

- Produtivos: São os Centros consolidadores de todos os gastos da companhia, responsáveis pela geração de Receita.

Ex.: Açúcar, Papel, Etanol, Motor, Trator, etc…

Os centros de custos produtivos absorvem os valores dos centros de custos auxiliares através da tarifa gerada e multiplicado pelos apontamentos para suas atividades. Em muitos casos os gastos com insumos são alocados diretamente nos centros produtivos.

Entenda mais sobre os centros de custo

- Os centros de custos são chamados de recursos quanto distribuídos para outros centros. Por exemplo, um centro de custos de Ônibus presta serviço para um centro de custos de Mecânicos (nesse caso o Ônibus é um recurso usado pelo mecânico, através da atividade transporte de funcionários).

- Os recursos são chamados de diretos e indiretos. Diretos, quando não sofrem rateio (insumos, ordenados e salários, manutenção, prestação de serviços) e indiretos, quando sofrem algum critério de rateio, mesmo sendo através de apontamentos (gerador de energia, geração de vapor, mecânicos etc.).

- As atividades podem ou não ser modelada juntamente com os centros de custos, alguns exemplos são: (corte, costura, extrair, soldar, embalar, etc).

- Os objetos de custos são as unidades que irão receber os gastos dos recursos para posteriormente serem avaliados em sua formação de preço, margens de rentabilidade, estratégias de mix, entre outras, os objetos aqui são também considerados como centros produtivos.

As instruções a seguir irão ajudá-lo na construção do mapa de custeio de sua própria empresa.

SEU MAPA DE CUSTEIO – PASSO A PASSO:

- Divida sua empresa em centros de custo (auxiliares, produtivos ou administrativos);

- Lance todos os funcionários, alocando-os aos centros em que trabalham;

- Lance todos os equipamentos, alocando-os aos centros conforme suas características comuns;

- Calcule a depreciação mensal por centro de custo;

- Lance os gastos, alocando sua distribuição por centro de custo;

- Some os gastos por centro de custo, inclusive a depreciação;

- E, finalmente, para encontrar a (tarifa) por centro de custo auxiliar, divida os valores de seus recursos com sua respectiva produção (horas, km, peças, unidades, mwh, toneladas de vapor, etc);

- Multiplique a tarifa pela produção consumida pelos processos, produtos ou serviços;

- Para cada centro de custo produtivo ou objeto, levante sua produção mensal, dividindo-se os valores dos recursos com a produção, teremos o custo unitário.

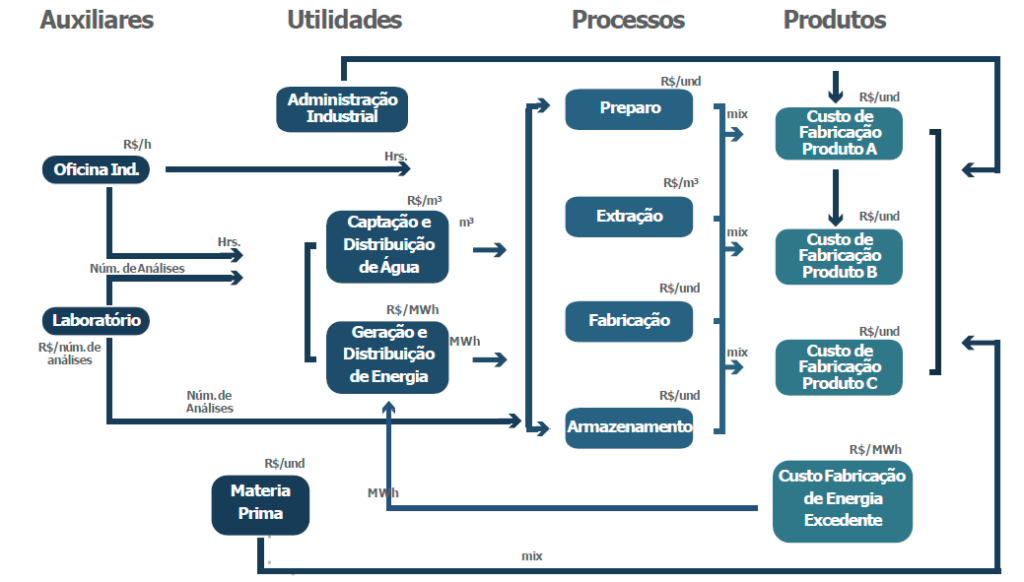

Mapa de custeio Exemplo

O mapa a seguir demonstra-se um modelo de custeio macro de recursos, atividades e objetos de uma indústria.

Por fim, após o custeio dos objetos, são montados os demonstrativos de resultados, obtidos através da diferença entre a receita líquida e os custos apurados. Dessa forma, mostrando a performance econômica de cada produto.

Sobre o Autor:

Peres Jean Coturi

Fundador da Custec – Tecnologia para Gestão de Custos e Resultados. Professor Acadêmico e Consultor, com vasta experiência em Implantação de Controladoria e soluções de Business Intelligence e Analytics.

Graduado em Administração de Empresa; MBA em Gestão Empresarial com Ênfase em Finanças pelo Instituto de Ensino Superior de Nova Andradina (IESNA); MBA em Agroenergia pela Esalq-USP; MBA em Data Science e Analytics pela Esalq-USP.